Yahoo Nachrichten

Yahoo Nachrichten Decentralized Finance (DeFi): Sektor Review – ist der Boom schon vorbei?

Die Diskussion über Decentralized Finance (DeFi) begann 2019. Viele vermuten seitdem, eine bahnbrechende Revolution des Traditionellen Finanzsystems und setzen auf die neuen DeFi-Protokolle. Im Folgenden werden wir diesen Trend genauer analysieren und die größten Sektoren detailliert unter die Lupe nehmen. Was steckt hinter dem Hype und wie nachhaltig ist er?

Angetrieben durch den Rückenwind aus dem zweiten Quartal, lies das Liquidity-Mining in den letzten Monaten sowohl die Nutzung des Decentralized Finance-Sektor als auch einige der DeFi-Token-Kurse auf neue All-Time-Highs klettern.

Dezentrale Exchanges (DEX), verzeichneten zu Beginn des Jahres gerade einmal Handelsvolumen von einer Millionen US-Dollar. Mittlerweile übertreffen sie regelmäßig, die eine Milliarde Dollar Marke. Dadurch geraten auch zentralisierte Exchange zunehmend unter Druck. Einige der DEXs entwickeln sich somit, zu ernstzunehmenden Gegnern für die zentralisierten Krypto-Börsen.

Der DeFi-Sektor versucht nach und nach, die zentrale Infrastruktur vieler Finanzbereiche zu revolutionieren, aber einige der DeFi-Token erlebten drastische Kursrückgänge in den vergangenen Wochen. Vielen Investoren wurden infolgedessen verunsichert und haben sich die Finger an DeFi-Token verbrannt.

Ist der DeFi-Boom vorbei?

Für viele Investoren waren die letzten Monate im DeFi-Space das reinste Chaos. Einige verdienten Geld, indem sie sich dem Liquidity-Farming-Trend anschlossen oder auf die Kurse von Ethereum-Governance-Token spekulierten.

Im letzten Monat hat der DeFi-Space indes eine schmerzhafte Korrektur durchlaufen, bei der die meisten Token mehr als 50 Prozent gefallen sind.

Obwohl angesichts dessen der Eindruck entstehen kann, dass der Hype vorbei ist, verzeichnet der gesamte DeFi-Sektor nach wie vor ein enormes Wachstum. Nicht nur Ethereum kann davon profitieren. Auch andere Netzwerke, wie beispielsweise Tron, drängen in den aufstrebenden Sektor. Messari gab erst vor Kurzem auf Twitter bekannt, dass auch Polkadot-DeFi-Projekte mehrere Millionen US-Dollar einsammeln konnten.

$18.7M has been raised across 5 Polkadot DeFi projects over the last two months

A comparatively small figure, but a sign of Polkadot's burgeoning DeFi community pic.twitter.com/33iRkXeeyb— Messari (@MessariCrypto) October 22, 2020

Freilich spielt Ethereum noch immer in einer anderen Liga. In der folgenden Übersicht wir uns an den Daten, die von Defi Pulse bereitgestellt werden und verwenden deren Total Value Locked Maßstab in US-Dollar, der die Größe der einzelnen DeFi-Sektoren vergleichbar macht.

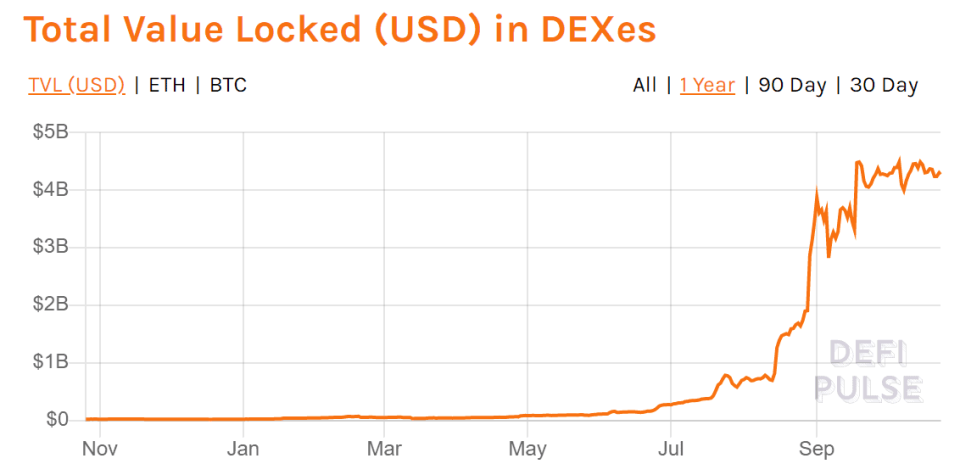

1. Dezentraler-Exchange-Sektor: 4,28 Milliarden US-Dollar

Obwohl viele Token-Kurse es nicht widerspiegeln, waren die DEXs die unangefochtenen Gewinner des dritten Quartals. Grund dafür ist die gestiegene Volatilität in Verbindung mit der Tatsache, dass das Liquidity-Mining das On-Chain-Handelsvolumen in die Höhe getrieben hat.

Außerdem stellen DEXs, dass Gateway zu anderen DeFi-Protokollen dar und waren den zentralisierten Exchange dadurch überlegen. Darüber hinaus waren viele neue DeFi-Token anfangs ausschließlich über DEXs erhältlich, was eine weitere Zunahme des Handelsvolumens zur Folge hatte.

Die Volumina sind seither von den Höchstständen im September zurückgegangen, sind aber immer noch 10-mal so hoch wie zu Beginn des dritten Quartals.

Fast das gesamte Wachstum der dezentralen Börsen wird durch automatisierte Market-Maker-Protokolle (AMMs) wie Uniswap vorangetrieben. Mehr als 90 Prozent des gesamten DEX-Volumens verzeichnete dieser Exchange im dritten Quartal. Zu beginn des Jahres waren es lediglich 20 Prozent. Insgesamt sind laut Defi Pulse mehr als 4,2 Milliarden US-Dollar in DEX-Protokollen gebunden.

Die DEXs sind den zentralen Exchange in Gewissen Bereichen überlegen. Ihre dezentrale Natur erlaubt es, Assets sofort zu listen, ohne dass sie (im Guten wie im Schlechten) irgendeinen Prüfungsprozess durchlaufen müssen.

Zudem haben sich die AMMs, insbesondere beim Handel mit gebundenen Assets wie den verschiedenen Stable Coins oder den Wrapped-Bitcoin, als Hauptmarktplätze etabliert.

2. Lending-Sektor: 12,49 Milliarden US-Dollar

Im zweiten Quaral stieg der Gesamtbetrag des Lending-Sektors auf Ethereum dramatisch an. Anfangs wurde der Lending-Sektor fast ausschließlich von Maker und dem Compound COMP-Token-Mining dominiert. Erst im dritten Quartal kamen weitere Protokolle wie Aave hinzu, die einen weiteren Anstieg zur Folge hatten.

Insgesamt beläuft sich das gesamte gebundene Kapital, innerhalb der Ethereum-Lending-Protokolle auf mehr als 12,4 Milliarden US-Dollar.

Obwohl Lending-Protokolle wie Maker oder Aave keine direktes Liquidity Mining anbieten, war ein Großteil ihres Wachstums in den letzten Monaten auch auf das Liquidity Mining zurückzuführen.

Viele Investoren nshmen Kredite über diese Plattformen auf um auf verschiedenen anderen DeFi-Plattformen Token zu Farmen oder Zinserträge zu erzielen. Einfach gesagt nahmen Investoren Kredite über verschiedene DeFi-Lending-Protokolle auf und erhielten für diese auf anderen Plattformen Zinsen.

Durch diese Zinsen konnten Anleger profitabel, Arbitrage-Möglichkeiten ausnutzen, da sie ihr geliehenes Geld höher verzinsen konnten. Über Zeit sollte diese Ineffizienz des Marktes verschwinden. Es ist aber schwer zu sagen ob der Trend des sogenannten “Yield Farming” bereits seinen Zenit erreicht hat.

3. Asset Verwaltungs-Protokolle: 3,03 Milliarden US-Dollar

Während sich das DeFi-Universum weiter ausbreitet, benötigen Investoren ein immer größeres Know-How, um sich mit der Verwaltung ihrer Portfolios zu auseinandersetzen zu können. Darüber hinaus haben die Meisten nicht die nötige Zeit dafür, ständig auf dem neusten Stand der Technik zu bleiben. Deswegen gibt es passive und aktive Vermögensverwaltungslösungs-Protokolle im DeFi-Sektor.

Zu Beginn des Quartals gab es hauptsächlich zwei Vermögensverwaltungsprotokolle – Melon- und das Set-Protokoll. Diese beiden Protokolle umfassen bis jetzt noch keine Nennenswerten Summen, da die Plattformen noch weitere Updates benötigen, um im vollen Umfang nutzbar zu sein.

Doch die bei weitem größte Erfolgsgeschichte war der Auftritt von yearn.finance. Deren YFI-Token-Kurs katapultierte sich, binnen weniger Monate an die Spitze der DeFi-Projekte und hatte zeitweise einen Kurs von mehr als 30.000 US-Dollar. Der Token war somit, zeitweise teurer als Bitcoin es jemals gewesen ist.

Zudem umfasst das gebundene Kapital in yearn.finance mittlerweile mehr als 450 Millionen US-Dollar.

Was als einfaches Instrument zur Optimierung von Krediterträgen begann, verwandelte sich in ein automatisiertes Protokoll für das Liqudity Mining. Vor allem dadurch konnte das Projekt anfangs profitieren, aber momentan befindet sich der Token und das Total Value Locked auf Boden suche.

In Zukunft sollen auch die facettenreichsten Varianten von Renditestrategien sowie, Versicherungs-, Tausch- und Kreditprodukten auf yearn.fincance.io angeboten werden.

Obwohl der Sektor historisch gesehen nur sehr wenige Projekte hatte, wird er zunehmend wettbewerbsfähiger. Neueinsteiger wie dHEDGE, APY.Finance, PieDAO und Index Cooperative versuchen alle das Bedürfnis nach Vermögensverwaltung im DeFi-Space zu befriedigen.

4. Derivate-Sektor: 701,3 Milliarden US-Dollar

In der ersten Welle der Decentraliced-Finance-Industrie sah man eine Entwicklung von Projekten, die zur Schaffung eines Finanz-Ökosystems benötigt werden. Projekte wie Maker oder dezentrale Börsen, schafften den Grundstein für den Aufbau weiterer DeFi-Protokolle.

Es ist nur natürlich das diese Entwicklung zunehmend komplexere Finanzprodukte hervorbringt, um den Bedürfnissen der Investoren zu entsprechen. Derivate ermöglichen eine effektivere Risikoabsicherung sowie besser zugeschnittene spekulative Renditemöglichkeiten für Investoren.

Auf den traditionellen Finanzmärkten, übertreffen Derivate sogar bei weitem, den Umfang der globalen Schulden- und Aktienmärkte. Im Krypto-Markt beginnt sich eine ähnliche Dynamik abzuzeichnen. Bitcoin Futures werden bereits regelmäßig so viel gehandelt wie der gesamte Krypto-Spotmarkt und der Bitcoin-Optionshandel nimmt auch drastisch zu.

In DeFi ist der Derivatmarkt noch weniger entwickelt. Zwar sind einige wenige Produkte wie das von synthetix.io, UMA oder dYdX bereits live, aber die Projekte konkurrieren noch nicht mit zentralisierten Derivate-Börsen wie BitMex oder Derebit.

Während klar zu erkennen ist, dass die DeFi-Derivate noch weitentfernt von ihren zentralisierten Kontrahenten sind, wäre es kurzsichtig, deren insgesamtes Potenzial zu ignorieren. Es ist noch nicht allzu lange her, da erschien der Gedanke, dass Uniswap ein höheres Volumen als Coinbase umsetzt lächerlich.

Wie könnte es für DeFi-Derivate Projekte weitergehen?

Aber hier sind wir nun und beobachten die Geschichte David gegen Goliath in Echtzeit. Die Vorstellung, dass sich dezentralisierte Derivate ähnlich wie DEXs entwickeln lockt natürlich auch viele Investoren an.

Allein im dritten Quartal gab es, neun neue Projekte, die Kapital in höhe von insgesamt mehr als 33 Millionen Dollar einsammelten. Insgesamt sind bereits 700 Millionen US-Dollar im DeFi-Derivate-Sektor gebunden.

Der gesamte Markt für Krypto-Derivate wird bereits sehr hoch bewertet, aber wenn die Krypto-Industrie weiter wächst und dieser neue Bereich erst einmal vollständig etabliert ist, könnte er schnell um ein Vielfaches höher sein. Dennoch ist der gesamte Markt mit enormen Risiken verbunden. Niemand weiß welches DeFi-Projekt sich schlussendlich durchsetzt.

Source: BTC-ECHO

Der Beitrag Decentralized Finance (DeFi): Ist der Boom schon vorbei? erschien zuerst auf BTC-ECHO.