Yahoo Nachrichten

Yahoo Nachrichten

Rally jagen or nicht? Keine leichte Wahl: Der Tag mit Bloomberg

(Bloomberg) -- Europäische Aktien sind auf einem Höhenflug, den so niemand auf dem Zettel hatte. Die starken Kursgewinne bringen selbst Skeptiker unter Zugzwang. Der Stoxx 600 Index verzeichnete seit Jahresanfang Gewinne von 7,5%. Regionale Börsenbarometer wie der heimische Dax oder der italienische FTSE MIB sind mit 11% bzw. 14% sogar noch stärker im Plus. Bei den sich Woche um Woche aufhellenden Konjunkturdaten sind weitere Kurssprünge nicht ausgeschlossen.

Weitere Artikel von Bloomberg auf Deutsch:

Credit Suisse Warns of Substantial 2023 Loss After Cash Exodus

Surprise Used-Car Price Jump Adds to Fed’s Inflation Worries

Wall Street Veteran Explains Why He’s Still All-In on US Housing

Weil kaum jemand das erwartet hatte, sind viele zu defensiv positioniert. Ein schneller Blick auf 1.180 aktiv verwaltete Fonds mit Fokus auf europäische Aktien zeigt einen durchschnittlichen Zuwachs von nur 6,7% — weit unter den typischen Benchmarks. Das Dilemma: Steigt man jetzt womöglich bei einem Zwischenhoch ein und geht im Laufe der nächsten Wochen doch noch etwas schief, wird die Fallhöhe immer höher. Andererseits besteht durchaus die Chance, dass ein starker Einbruch tatsächlich vermieden werden kann — und in dem Fall reißt zögerliches Handeln die Performance-Lücke noch weiter auf.

Erschwerend kommt hinzu: Während fundamental orientierte Anleger sich den Kopf kratzen und das Pro und Contra abwägen, drücken passive und regelbasierte Investoren den Markt immer weiter nach oben. Das gibt der Rally weiterhin reichlich Treibstoff. Die Kehrseite ist, dass bei Umkehr des Trends das Pendel umso schneller in die andere Richtung ausschlagen kann.

AKTUELLE MELDUNGEN:

Der Thyssenkrupp-Plan zur Abspaltung des Staatgeschäfts trifft auf internen Widerstand. Top-Manager des Konzerns beurteilten das Vorhaben als sinnlos, berichtet das Handelsblatt.

Die Versandapotheke Zur Rose will sich auf das Geschäft in Deutschland konzentrieren und verkauft die Schweiz-Sparte an Migros.

Die Energiesparmaßnahmen deutscher Banken drücken die Temperatur auf ein Niveau, das inzwischen zur Ausgabe wärmender Decken ans Personal führt.

Die EZB gehörte zu den letzten auf der weltweiten Zinserhöhungs-Party aufgesprungen sind. Jetzt will sie am längsten bleiben.

Bei Apple lief das Weihnachtsgeschäft so schlecht wie seit vier Jahren nicht mehr. Lieferkettenprobleme und die abflauende Konjunkur belasteten den iPhone-Absatz. Bei Amazon indessen kommt das Wachstum des Cloud-Geschäfts ins Stocken.

Ford hat beim Quartalsergebnis enttäuscht. Zudem erklärte Konzernchef Farley, rund $2 Milliarden Gewinn seien durch Managementfehler verschenkt worden.

ANALYSEN:

Cathie Woods Tech-ETF ARK Innovation hat seit dem Jahreswechsel 42% zugelegt. Gegenüber dem Hoch vor zwei Jahren liegt er dennoch mehr als 70% im Minus.

Im letzten Quartal des Turnarounds der Deutsche Bank kommen die Geschäftsbereiche, auf die Konzernchef Christian Sewing sich eigentlich von Anfang an stützen wollte, endlich zu ihrem Recht.

AKTIENMÄRKTE | In Tokio tendiert die Börse am Freitag etwas fester, während die Kurse in Hongkong und auf dem chinesischen Festland deutlich nachgeben. Die Aktie des unter Betrugsverdacht stehenden Konzerns Adani Enterprises fiel heute um weitere 35%. An der Wall Street kletterte der Nasdaq-100 um 3,6% angesichts eines 23%-Kurssprungs bei der Facebook-Mutter Meta. Im nachbörslichen Handel fiel die Alphabet-Aktie um mehr als 3% angesichts des Drucks auf das Anzeigengeschäft von Google und einer Umsatzenttäuschung bei Youtube.

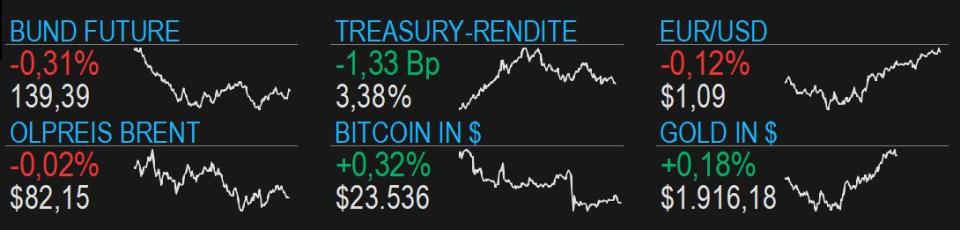

RENTENMÄRKTE | Am europäischen Staatsanleihemarkt kam es am Donnerstag zu einer ausgeprägten Rally, die die Rendite 10j Italien-Bonds um fast 40 Bp fallen ließ. Schub brachten Spekulationen darauf, dass die EZB sich dem Ende ihres Zinserhöhungszyklus nähert. Während die EZB für März eine weitere Anhebung um 50 Bp ankündigte, signalisierte die Bank of England eine weitere Straffung nur für den Fall, dass Anzeichen einer Inflationsspirale fortbestehen.

ROHSTOFFMÄRKTE | Der Ölmarkt geht nach den jüngsten Einbußen am Freitag seitwärts. Auf Wochensicht steuern sowohl die US-Sorte WTI als auch Brent-Öl auf Einbußen von rund 5% zu. Drucken bringen steigende US-Bestände sowie Bedenken dazu, wie schnell die Erholung der chinesischen Wirtschaft vonstatten gehen wird. Der Goldpreis erholt sich heute minimal von einem fast 2%-igen Rücksetzer am Donnerstag.

TERMINE AM FREITAG

Quartalszahlen Europa: TomTom, Sanofi, Hawesko, London Stock Exchange, ING Deutschland, Robert Bosch, Intesa Sanpaolo

Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (2. Veröffentlichung) Frankreich (09:50), Deutschland (09:55), Eurozone (10:00), USA (15:45)

Hauptversammlungen: Thyssenkrupp, Verbio Vereinigte BioEnergie

10:00 EZB, Ergebnis der Umfrage “Survey of Professional Forecasters”

11:00 Erzeugerpreise EU

EZB-Direktor Elderson, spricht bei ECB Industry Outreach zum Klimawandel (14:00), EZB-Ratsmitglied Visco spricht in Rom (14:45)

Konjunkturdaten USA: Arbeitsmarktdaten Januar, ISM-Index

16:30 Bundeskanzler Scholz, PK mit italienischer Ministerpräsidentin Meloni in Berlin

Pkw-Neuzulassungen Januar

Gipfeltreffen EU-Ukraine

Ratingüberprüfungen für Norwegen (Fitch), Ukraine (Fitch), Ungarn (Fitch), Dänemark (Fitch), Griechenland (Fitch), Lettland (Moody’s), Luxemburg (S&P)

©2023 Bloomberg L.P.