Yahoo Nachrichten

Yahoo Nachrichten 10 Fakten: Das sind die Vor- und Nachteile von Bargeld

Zum Thema Bargeld gibt es viele Sprichwörter: Nur Bares ist Wahres. Oder auch: Cash ist King. Das ist eine Einstellung, die sich in Teilen der Bevölkerung immer noch hält - aber nicht unbedingt repräsentativ ist.

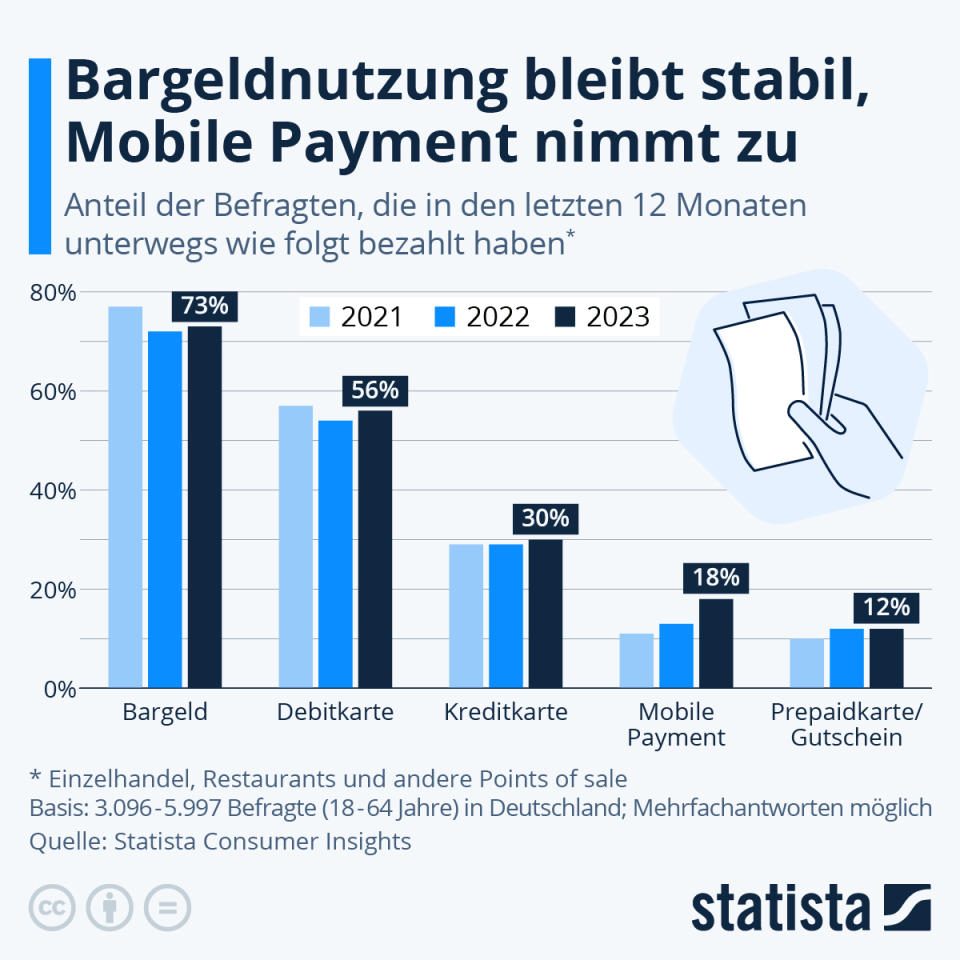

Laut dem Statistikdienstleister Statista sind bereits im Jahre 2023 27 Prozent aller Transaktionen ohne Bargeld abgewickelt worden. Wenige Jahre früher lag deren Anteil noch bei 16 Prozent. Das zeigt: Die Tendenz geht leicht weg von Münzen und Scheinen.

Trotzdem wird auch heute noch der Großteil der tagtäglichen Einkäufe mit Cash beglichen. Zeit für einen 10-Fakten-Check: Die folgenden fünf Vor- und Nachteile ermöglichen Ihnen einen vollkommen neuen Blick auf das liebe Bargeld.

Vorteil: Anonymität

Kritiker bargeldloser Transaktionen verweisen des Öfteren darauf, dass Bargeld die einzige Möglichkeit ist, um anonym zu bezahlen. Ein Argument, das nicht von der Hand zu weisen ist. An der Supermarktkasse oder auch an sonstigen Bezahlsystemen muss ich als Kunde weder meine Identität, noch andere persönliche Daten verraten.

Das heißt wiederum: Bargeld ermöglicht es, vollkommen anonym und ohne Sorge vor einer Nachverfolgbarkeit meiner Daten zu bezahlen. Wer gerne anonym einkauft, der ist beim Cash daher an der richtigen Adresse.

Trotzdem sei auch an dieser Stelle auf einen wichtigen Aspekt verwiesen: Sowohl Banken, als auch Kreditkartenunternehmen sind selbstverständlich an den Datenschutz gebunden. Personendaten dürfen daher lediglich in anonymisierter Weise und nicht rückverfolgbar verwendet werden.

Vorteil: Unabhängigkeit von Banken

Zugegebenermaßen kennen wir einen echten Bank-Run hierzulande seit Jahrzehnten nicht. Im Jahre 2023 haben wir mit der Silicon Valley Bank jedoch erneut ein eindrucksvolles Beispiel für ein Bankenbeben gesehen. Ein Vorteil von Bargeld ist daher die Unabhängigkeit gegenüber solcher Institutionen und vermeintliche Sicherheit.

Bargeld ermöglicht es uns, vollkommen flexibel und eigenverantwortlich mit unserem Geldvermögen umzugehen und es nach unserem Ermessen zu horten. Auch das ist daher regelmäßig ein Argument, das in den Ring geworfen wird.

Wobei wir auch hier einen wichtigen Aspekt nicht vergessen dürfen: Die hiesige Einlagensicherung sichert Vermögen von 100.000 Euro pro Person und je Geldinstitut. Im Zweifel ist daher ein gewisser Anteil unseres Geldvermögens stets gesichert.

Vorteil: Sparsamkeit

Natürlich ist es eigentlich vollkommen unerheblich, ob wir einen Euro digital oder physisch ausgeben. Allerdings existiert tatsächlich ein Phänomen, das uns mit physischem Geld sparsamer haushalten lässt.

Psychologen verweisen darauf, dass der reale und sichtbare Abgang aus unserem Portemonnaie schwieriger fällt, als das digitale Überweisen oder Transferieren von Geld. Zudem würden wir beispielsweise auch ungern große Scheine anbrechen, um kleinere Konsumgüter zu bezahlen. Die Folge: Wer ausschließlich mit Bargeld bezahlt, der lebt häufig sparsamer.

Das könnte Sie auch interessieren: So können Sie schnell einen Notgroschen ersparen.

Laut einer Studie von Marketmind würden allerdings häufig Niedrigverdiener mit geringerer Bildung überproportional häufig zu Bargeld bei Käufen greifen. Diese Gruppe sei von Natur aus sparsamer. Möglicherweise verwässert das die Erkenntnisse wieder ein wenig.

Vorteil: Keine Negativzinsen

Zugegebenermaßen gehören Negativzinsen der Vergangenheit an. Ein Vorteil vom Bargeld ist und bleibt jedoch, dass wir bei physischem Geld keinerlei Strafzinsen bezahlen müssen.

Wer sein Geld in einem Safe, in einem Sparschwein oder auch unter dem Kopfkissen hortet, der hat absolute Sicherheit. Bislang ist weder dem Fiskus, noch der Bank eine Möglichkeit gegeben, uns physisches Geld per Negativzinsen streitig zu machen.

Ein Vermögen, das wir hingegen auf einem Bank-, Tages- oder Festgeldkonto horten, kann von Negativzinsen betroffen sein. In Zeiten positiver Zinsen ist dieser Vorteil aber nicht aktuell.

Vorteil: Weniger anfällig für technische Fehler

Der letzte Vorteil vom Bargeld ist in der Praxis deutlich relevanter. Mit Cash können wir schließlich zu jeder Zeit bezahlen. Es funktioniert als Tauschmittel auch ohne Strom, ohne Internet oder ohne jedwede Bezahlinfrastruktur.

Das heißt: Bargeld ist weniger anfällig für technische Fehler. In einem Blackout oder bei einem Stromausfall könnten wir theoretisch trotzdem bezahlen. Solche Ereignisse treten zwar tendenziell selten auf. Aber unverhofft kommt... zumindest hin und wieder.

Digitales Geld benötigt hingegen die besagte Infrastruktur. Karten müssen gelesen werden. Smartphones oder Wearables einen Kontakt herstellen. Ohne Strom oder ohne die entsprechende Verbindung funktioniert das nicht. Ob wir in der Praxis mit Bargeld in vielen Läden bezahlen können, ist und bleibt dennoch eine andere Frage. Häufig sind die Kassensysteme auch beim Bargeld an die technische Infrastruktur gekoppelt.

Nachteil: Es bringt nichts ein

So flexibel und vermeintlich sicher Bargeld auch ist: Ein großer Nachteil ist, dass es nichts einbringt. Zinsen sind derzeit beim Tages- oder Festgeld möglich. Lediglich digitales Geld kann daher effektiv für uns arbeiten. Das Cash in der Spardose verzinst sich wiederum nicht.

Diese vermeintliche Sicherheit hat ihren Preis: Durch die Inflation verliert das Geld konsequent an Kaufkraft. Auch wenn der absolute Betrag nicht vermindert wird: Er verliert doch an Wert, wenn wir lediglich Cash halten.

Nachteil: Bargeld ist ebenfalls unsicher

Natürlich ist ein Jeder für sein eigenes Bargeld verantwortlich. Das bedeutet aber auch, dass wir es einfacher verlieren können. Entweder durch den Verlust des Portemonnaies. Oder auch durch Diebstahl oder einen Einbruch. Im Worst-Case könnte man sogar sein gesamtes Vermögen verlieren, wenn ein Einbrecher das eigene Vermögen unter dem Kopfkissen finden sollte.

Einer der größten Nachteile ist daher die fehlende Sicherheit. Die Wahrscheinlichkeit, Geld zu Hause oder in der eigenen Brieftasche zu verlieren ist jedenfalls bedeutend höher, als bei einer Bank.

Nachteil: Die Akzeptanz schwindet

Ein weiterer Nachteil von Bargeld ist die geringer werdende Akzeptanz. Zum 1. Februar des letzten Jahres haben die Shops der Marke Freenet beispielsweise die Annahme von Bargeld gestoppt. Auch die Handelskette Gravis und einzelne Restaurants wie die Kuhmuhne in Berlin würden kein Cash mehr akzeptieren.

Per Januar 2024 haben EU-Rat und EU-Parlament außerdem die Bargeld-Obergrenze beschlossen. Das bedeutet, dass Bargeschäfte über einer Höchstgrenze von 10.000 Euro nicht mehr erlaubt sind. Die Tendenz zeigt daher sehr deutlich: Nicht überall und nicht jedes Gut können wir mehr mit den Scheinen und Münzen in Brieftasche oder Sparschwein bezahlen.

Die EU will Bargeld im Handel ab 10.000 Euro verbieten https://t.co/E9F6rAuxpT

— t3n Magazin (@t3n) January 18, 2024

Nachteil: Hygiene

Selbst die Hygiene wird von Befürwortern des bargeldlosen Bezahlens immer wieder in den Ring geworfen. Nach Kleingeld riechende Hände oder von Bakterien überzogene Scheine? Alles nicht nötig, wer bargeldlos bezahlt.

Während Bargeld stets mit Kontakt und Interaktion einhergeht, können wir mittlerweile sogar kontaktlos bargeldlos bezahlen. Damit könnte auch ein Ansteckungsrisiko deutlich reduziert sein. Nicht umsonst haben digitale Zahlungsmittel insbesondere in der Corona-Pandemie deutlich an Zustimmung gewonnen.

Risiko: Falschgeld

Zu guter Letzt ist ein Risiko von Bargeld der Erhalt von Falschgeld. Wer denkt, dass man stets davor gefeit ist, der könnte irren: Im Jahr 2022 hat die deutsche Bundesbank laut eigenen Angaben beispielsweise 44.100 falsche Banknoten aus dem Verkehr genommen. Der Geldwert der Blüten lag bei 2,7 Millionen Euro. Die Tendenz ist sogar leicht steigend.

Insbesondere bei 50-Euro-Scheinen sind die Fälschungen zuletzt stark gestiegen. Fast die Hälfte (mehr als 18.000 50-Euro-Scheine) sind in dem besagten Zeitraum aus dem Verkehr genommen werden. Die Dunkelziffer der im Umlauf befindlichen Scheine ist vermutlich noch deutlich größer.

Mehr Artikel rund ums Thema Geld & Finanzen gibt es hier: